불과 몇 주 전에

이 사안과 유사한 사안에서 승소한 경험이 있다.

물론 구체적 사실관계는 따져봐야 하지만

이 사건과 기본적 사안이 동일한

관리주체에게 미납관리비에 대하여 손해배상 사건이었다...

민사소송은 변론주의 원칙이기 때문에

법원은 당사자가 주장한 것만 판단하고

결국 주장하지 않은 부분에 관하여는 판단 자체를 하지 않기 때문에

동일한 조건이라도 다른 판결이 나올수도 있는 것이다..

물론 구체적 사실관계 자체가 다르면 별수 없지만 ..

....

더 나아가 입주자대표회의 에서는

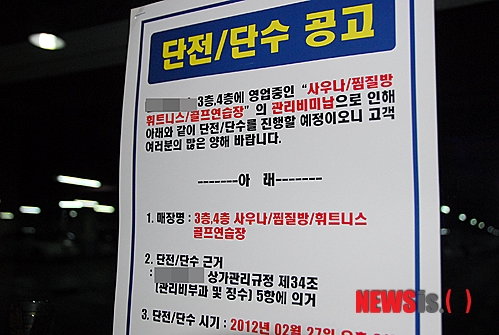

가끔씩 이 기사에서 나타난 바와 같이

관리주체가가 체납 관리비 징수를 위하여

단전단수 하지 않은 부분에 관하여

관리주체로서 의무를 다하지 않았다고 주장하고 있지만

기사에 나온 판례에서 처럼 단전단수는 지극히 신중하여야 하는 점을 고려하여 본다면

단전단수 여부 자체로 관리주체의 의무위반을 판단하는 것은 온당치 못하다...

다만 관리주체로서는 지난 본인의 칼럼에서 기재한 바와 같이

관리비와 관련된 시효 중단을 위한 조치로서

최소 3~4 차례의 독촉 및 지급명령 신청을 하거나

그렇지 않다면 관리비가 시효 소멸될 수 있는 위험을

입주자대표회의에 분명히 보고하여

차후 혹시나 발생할 책임 소재에서

벗어나도록 조치를 취하여야 할 것이다..

'기사 해설 > 입주자대표회의' 카테고리의 다른 글

| 입주자대표회장 자격 도용해 사문서 작성·관리업무 방해한 입주민·관리소장에 ‘벌금형’ 선고 (0) | 2016.10.26 |

|---|---|

| 입주자대표회의 감사인 동대표 해임하려면 해당 동입주민 동의만으로 불가 (0) | 2016.10.23 |

| 위·수탁 관리계약 종료 후 새 업체 미정 상태서 관리소장에 직무정지 가처분 신청 못해 (0) | 2016.10.17 |

| 관리사무소에서 동대표 회의록 몰래 가져간 전 대표회장 등 입주민 ‘징역 6월’ (0) | 2016.10.14 |

| 서울시 관리비리 아파트에 관리소장 직접 파견 (0) | 2016.10.13 |